Neue Strategien bei der Rohstoffgewinnung

© Anglo American Plc

© Anglo American Plc

© OneStone Consulting

© OneStone Consulting

© BHP Billiton

© BHP Billiton

© Minerals Council of Australia

© Minerals Council of Australia

© Galaxy Resources

© Galaxy Resources

© Vale

© Vale

© Vale

© Vale

© US Geological Survey

© US Geological Survey

© Norilsk Nickel

© Norilsk Nickel

© Chamber of Mines South Africa

© Chamber of Mines South Africa

© Anglo American Plc

© Anglo American Plc

© Ministry of National Resources

© Ministry of National Resources

© China Molydenum

© China Molydenum

© Zijin Mining Group

© Zijin Mining Group

© US National Mining Association

© US National Mining Association

© Jamey V. Jones III, USGS

© Jamey V. Jones III, USGS

© DERA German Mineral Resources Agency

© DERA German Mineral Resources Agency

© Aurubis AG

© Aurubis AG

Zusammenfassung: Die Versorgung mit strategischen Ressourcen kann verbessert werden, wenn die natürlichen Ökosysteme, von denen die Wirtschaft abhängt, nicht untergraben werden. Bergbauunternehmen müssen Strategien für einen nachhaltigen Ansatz entwickeln, um die Auswirkungen auf die Umwelt zu verringern. Die Regierungen haben die Aufgabe, klare Signale zu senden und einen langfristigen politischen Rahmen zu schaffen. In diesem Artikel werden die Grundlagen von Ressourcenstrategien anhand einer Reihe ausgewählter aktueller Beispiele aus verschiedenen Ländern der Welt erläutert.

1 Einführung

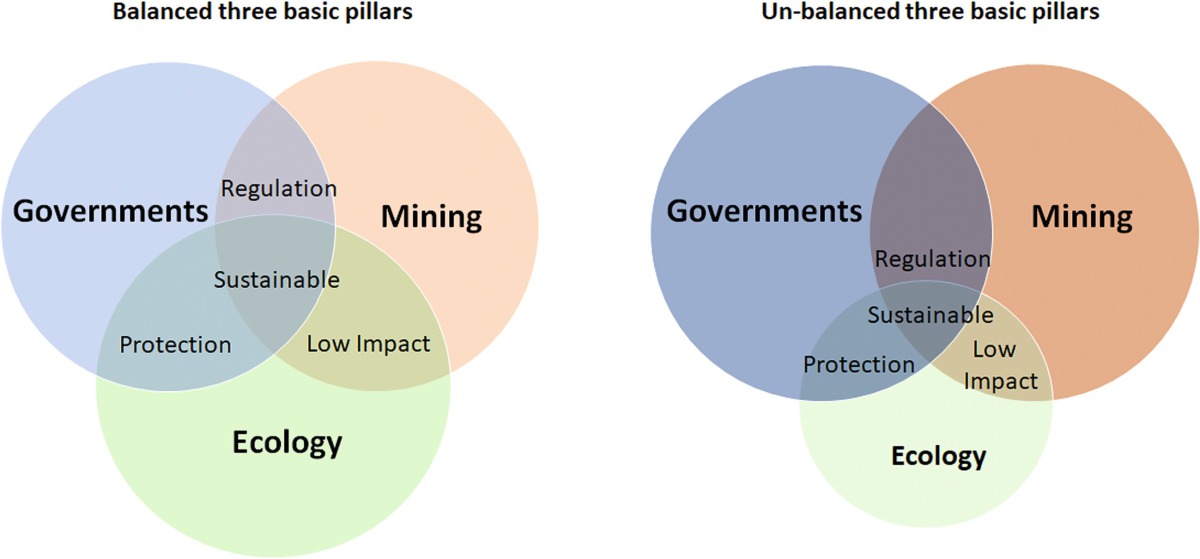

Verantwortungsvolle Rohstoffgewinnung kann gelingen, wenn die Hauptakteure in dem Spannungsfeld aus Politik, Bergbauunternehmen und Umweltschutz hohe Standards setzen und einhalten (Bild 1). Werden die ökologischen und sozialen Aspekte zugunsten ökonomischer Vorteile oder einseitiger politischer Interessen von Regierungen aufs Spiel gesetzt, drohen weitere Katastrophen, wie sie bereits in der globalen Erwärmung oder bei Epidemien wie bei COVID-19 sichtbar sind. Nationale Alleingänge bei der Rohstoffpolitik werden die Probleme eher verschärfen. Gefordert sind internationale Dialoge und beispielsweise der Aufbau verantwortungsvoller Lieferketten und Partnerschaften zwischen den Explorationsunternehmen und Kunden wie den Metallhütten und Endverbrauchern in der Industrie.

In Europa und den USA werden aufgrund der Rohstoffknappheit in erster Linie die Versorgung und der Zugriff auf strategische Rohstoffe wie Seltene Erden, Lithium und Kobalt diskutiert. Insbesondere durch den Ausbau der Elektromobilität und Digitalisierung wollen diese Länder ihre weltweite Technologieführerschaft weiter untermauern. Würden die Rohstoffe dafür versiegen, drohen empfindliche wirtschaftliche Einbußen. Bei China ist es ähnlich, aber China ist äußerst aktiv in der Errichtung von Partnerschaften mit Rohstofflieferanten. Die Rohstofflieferanten-Länder andererseits stehen vor dem Ausverkauf wichtiger Ressourcen. Die unterschiedlichen Sichtweisen werden am Beispiel der Rohstoffländer Australien, Brasilien, Russland und Südafrika, die der Rohstoff-Importländer am Beispiel von China, den USA und Deutschland aufgezeigt.

2 Typische Rohstoffländer

Alle hier porträtierten Länder haben gemeinsam, dass in den einzelnen Ländern eine lokale Struktur zur Veredelung der Rohstoffe existiert, dass insgesamt die Wirtschaft aber in einem hohen Maß von den Rohstoffexporten abhängt. Wenn hier und in den folgenden Abschnitten von mineralischen Rohstoffen die Rede ist, sind metallische mineralische Rohstoffe sowie Kohle gemeint und keine nicht-metallischen Rohstoffe (Industriemineralien, Phosphate).

2.1 Australien

Australien zählt zu den rohstoffreichsten Ländern der Erde und nimmt eine führende Rolle als Rohstoffanbieter auf dem Weltmarkt ein. Zu den wichtigsten Produkten zählen Eisenerz (Bild 2) und Kohle. Gefördert werden daneben Bauxit, Uran, Kupfer, Nickel, Zink, Gold und Mangan. Zu den mengenmäßig geringen Rohstoffen zählen die schweren Mineralsande Ilmenit, Rutil und Zirkon sowie Lithium. Neben den großen Rohstoffvorkommen trägt die Nähe zu den Absatzmärkten in Asien und insbesondere zu China dazu bei, dass auch in den kommenden Jahren die Bergbauindustrie Australiens gefordert ist – mit entsprechend günstigen Aussichten für die Gesamtwirtschaft. Eine gesunkene Nachfrage Chinas hatte zwischenzeitlich aber auch zu Preisverfällen für die Rohstoffe gesorgt und das australische Wirtschaftswachstum gebremst [1].

Dennoch, der Rohstoffsektor Australiens bietet dem Land wirtschaftlichen Wohlstand, Arbeitsplätze, hohe Löhne, Investitionen und Steuereinnahmen. Seit dem Bergbauboom Mitte der 2000er Jahre sind die wesentlichen Marktdaten geradezu explodiert (Bild 3). Nach aktuellen Zahlen des Minerals Council macht der Rohstoffsektor zusammen mit den Bergbaudienstleistungen derzeit etwa 8,7 % des australischen Bruttoinlandsproduktes aus. Im letzten Geschäftsjahr hat der Rohstoffsektor einen Rekordexport von 252 Mrd A$ erwirtschaftet, was mehr als 70 % der australischen Warenexporte ausmacht. Die Beschäftigtenzahl ist von 106 700 auf fast 256 000 gestiegen, die durchschnittlichen jährlichen Bruttolöhne haben sich fast auf 136 000 A$ (95 000 US$) verdoppelt. Seit 2005 hat der Rohstoffsektor in Australien rund 720 Mrd. A$ investiert, was etwa 40 % der Gesamtinvestitionen Australiens in diesem Zeitraum entspricht.

Die zukünftigen Aussichten sind rosig. Die australische Regierung, der Industrieverband und die Bergbauunternehmen gehen davon aus, dass weiterhin eine hohe Nachfrage nach australischen Rohstoffen besteht, und dass man eine Technologie-Führerschaft in dem Sektor inne hat, gerade wenn es um die erfolgreiche Implementierung von neuen Explorationsprojekten geht. Die Beschäftigten sind gut ausgebildet und es besteht eine enge Verzahnung mit Universitäten, wie der Universität von Queensland, die im Minensektor höchste Anerkennung besitzt. Größere Umweltkatastrophen sind bisher ausgeblieben. Australien betont, dass Investitionen in die Zukunft stattfinden. Westaustralien liefert bereits heute 50 % des weltweiten Lithiums, das so wichtig für die Batterieproduktion ist. Etwa 10 Mrd. A$ sollen in Australien allein bis 2022/23 in den Kapazitätsausbau investiert werden.

Bis 2025 dürfte sich in Australien die Lithiumproduktion mehr als verdreifachen. Greenbushes, die größte Mine des Landes, hat ihre Kapazität laut Betreiber Talison Lithium auf knapp 2 Mio. t Spodumenkonzentrat ausgebaut. Über große Erzreserven verfügt ebenfalls Galaxy Resources. Der Betrieb in Mt. Cattlin (Bild 4) produziert ein Lithiumkonzentrat (Spodumen)-Produkt mit einer Li2O-Qualität von bis zu 6,0 %, das an die Sichuan Yahua Industrial Group über den Esperance Port exportiert wird. Zum 31. Dezember 2019 verfügte Mt. Cattlin über eine Mineralressource von 14,6 Mio. t bei 1,29 % Li2O und eine Erzreserve von 8,2 Mio. t bei 1,29 % Li2O. Inzwischen gibt es insgesamt acht Lithium-Produzenten in Australien. Dazu zählen auch Pilbara Minerals, Altura Mining und Core Lithium, die alle ihre Kapazitäten erweitern. Daneben existieren weitere Projekte wie das Holland-Projekt von Kidman Resources, was Australiens Marktführerschaft in dem Sektor unterstreicht.

2.2 Brasilien

Brasilien ist wie Australien reich an Bodenschätzen. Das Land ist weltweit der größte Produzent und Exporteur von Niob und der zweitgrößte Exporteur bei Eisenerz, Bauxit, Tantal und Mangan. Wichtige andere Produkte sind Gold, Kupfer, Nickel und Zinn. Mehr als 195 000 Menschen sind direkt in der Minenindustrie beschäftigt. Diese erwirtschaftete gemäß dem brasilianischen Verband IBRAM (Instituto Brasileiro de Mineração) Erlöse in Höhe von 34 Mrd. US$, dies entspricht aber nur einem Anteil von 1,8 % am BIP in Höhe von 1868 Mrd. US$. Bei den brasilianischen Exporten liegt der Anteil der Rohstoffe bei 12,5 %. Eisenerz (Bild 5) kommt dabei mit Exportmengen von 389,8 Millionen Jahrestonnen (Mta) auf 68 % der brasilianischen Exporterlöse. Insgesamt hat die Minenindustrie 2018 Rohstoffe im Wert von 29,96 Mrd. US$ nach 28,38 Mrd. im Jahr 2017 und 21,62 Mrd. im Jahr 2016 exportiert (FOB-Preise).

Brasilien ist nicht nur infolge der anhaltenden wirtschaftlichen Probleme in die negativen Schlagzeilen gerückt. Infolge der COVID-19 Epidemie und den zögerlichen Maßnahmen der Regierung hat sich das Land zu einem Epizentrum entwickelt. Auf heftige internationale Kritik ist auch die geplante Freigabe des Amazonas-Beckens zur wirtschaftlichen Ausbeutung durch die Agrar-, Energie- und Minenindustrie gestoßen. In Brasilien ist die Kritik weniger stark ausgeprägt, fast 90 % der mehr als 210 Mio. Einwohner leben in städtischen Gebieten und der Bergbauverband weist darauf hin, dass die Minenindustrie nur 0,5 % des brasilianischen Territoriums nutzt. Die wichtigsten Minen und Rohstoffvorkommen würden sich zudem nicht im Amazonasgebiet sondern in anderen Regionen wie Minas Gerais befinden, was aber nicht auf den Eisenerz- und Kupfererzabbau zutrifft.

Nachdem auch das renommierte Bergbauunternehmen Vale durch zwei verheerende Dammbrüche in seinem Image beschädigt wurde, ist man dort bestrebt, die vorhandenen Technologien zu überprüfen und beispielsweise durch trockene FDMS Magnetscheideverfahren (Fines Dry Magnetic Separation) zu ersetzen (Bild 6). Um die Standards der Branche zu verbessern, hat sich das IBRAM 2019 verpflichtet, die von der kanadischen Bergbauvereinigung (MAC) entwickelte Initiative „Towards Sustainable Mining“ (TSM) zu übernehmen. Mit Unterstützung von MAC wird IBRAM nach Instrumenten suchen, um die Umwelt- und Sozialpraktiken im Bergbau in Bereichen wie Tailings-Management und bei Rechenschaftsberichten zu verbessern. TSM soll dazu beitragen, dass der Bergbausektor transparenter wird, an Vertrauen in der Gesellschaft gewinnt und sein volles Potenzial ausschöpft. Geplant ist, die Initiative in den nächsten fünf Jahren umzusetzen.

2.3 Russland

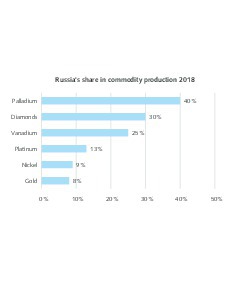

Auch Russland kann zu den rohstoffreichen Ländern gezählt werden [2]. Nahezu alle wichtigen Bodenschätze werden abgebaut: Basis- und Edelmetalle, Kohle, Eisenerz, Bauxit sowie Diamanten. Bild 7 zeigt Russlands Anteil an der weltweiten Produktion wichtiger Rohstoffe. Insbesondere bei den Platingruppenmetallen und bei Diamanten hat man eine führende Rolle in der Bergbauindustrie. Auch bei den weltweiten Reserven ist das Land führend. Russland verfolgt die Politik, den Staatshaushalt durch Einnahmen aus der Exploration und der Förderung von Rohstoffen zu sanieren. Deshalb erhebt Russland Gebietsansprüche auf 1,2 Mio. km2 im Kontinentalschelf des arktischen Eismeeres. Dies ist für Russland umso wichtiger, weil aufgrund des Preisverfalls die Öl- und Gaseinnahmen sinken. Im Zuge der Corona-Pandemie und sinkender Einnahmen sah sich die russische Regierung gezwungen, den vorgesehenen nationalen Entwicklungsplan für 2024 erst einmal auszusetzen.

In der Bergbauindustrie wurden in den letzten Jahrzehnten der Umweltschutz und eine nachhaltige Umweltpolitik aus Wirtschaftlichkeitsgründen vielerorts vernachlässigt. Das betrifft auch Vorzeigeunternehmen wie MMC Norilsk Nickel, einem der größten russischen Rohstoff-Unternehmen und Weltmarktführer bei Nickel und Palladium sowie weiteren Produkten wie Platin, Gold, Silber, Kupfer, Rhodium und Kobalt. Die russischen Fördermengen des Unternehmens stammen aus den vier Minen der Polar Division auf der Taimyr Halbinsel nördlich des Polarkreises sowie aus zwei Minenkomplexen mit Tagebau- und Untertagebauminen auf der Kola Halbinsel. Nach mancherlei Versäumnissen hatte man zuletzt stärker in den Umweltschutz und eine nachhaltige Entwicklung investiert, was für andere russische Firmen eine Beispielwirkung hatte.

Die Bestrebungen in Richtung eines verbesserten Umweltschutzes erhielten aber durch zwei aktuelle Ölunfälle nördlich des Polarkreises einen Dämpfer. Ende Mai dieses Jahres ereignete sich ein folgenschwerer Unfall mit einem Lagertank für Dieseltreibstoff. Möglicherweise infolge des auftauenden Permafrostbodens kollabierte der Lagertank und etwa 21 000 t Treibstoff flossen aus und verbreiteten sich über zwei angrenzende Flüsse. Norilsk hat sofort Maßnahmen zur Eindämmung des Ölunfalls eingeleitet und Fachleute der Ölfirmen Gazprom Neft und Transneft hinzugezogen. Es wurden u.a. 18 Rückhaltebarrieren (Bild 8) auf dem Fluss Ambarnaya und 24 Auffangtanks für 6000 m3 kontaminiertes Wasser errichtet und 23 000 t verschmutztes Erdreich entfernt. Den Bemühungen zum Trotz ereignete sich am 12. Juli bei Norilsk Nickel ein weiterer Ölunfall nördlich des Polarkreises, wo 45 t Flugbenzin aus einer Pipeline ausliefen.

2.4 Südafrika

Südafrikas Minenindustrie ist ein wichtiger Wirtschaftsfaktor mit einem Anteil am BIP von 8,1 % im Jahr 2019 nach 6,8 % im Jahr 2007. 2019 wurden mit den Rohstoffen des Landes 538,9 Mrd. Rand (35,6 Mrd. US$) erzielt. Bild 9 zeigt, wie sich die Erlöse auf die einzelnen Rohstoffe aufteilen. Der Kohlebergbau ist mit 139,3 Mrd. Rand und einem Anteil von 25,8 % an den Rohstofferlösen die führende Branche, gefolgt von den Platingruppenmetallen (PGM), bei denen Platin, Palladium und Rhodium die Haupteinnahmequellen sind, mit 23,1 %. Auf den folgenden Plätzen liegen Gold und Eisenerz mit jeweils gut 13 % Anteil. Die Einnahmen aus der Diamantenschürfung haben mit 2,5 % nur noch eine untergeordnete Bedeutung. 2019 betrugen die Rohstoffexporte 348,2 Mrd. Rand nach 162 Mrd. im Jahr 2007. Knapp 455 000 Menschen sind noch direkt im Bergbau beschäftigt, die Staatseinnahmen beziffern sich auf 8,6 Mrd. Rand Royalties, 24,3 Mrd. Rand Unternehmenssteuern und 32,9 Mrd. Rand Mehrwertsteuer.

Die beiden wichtigsten Branchen Kohle und Platingruppenmetalle machen den Südafrikanern Sorgen. Kohle, weil es als Auslaufmodell gilt, zwar nicht unbedingt in Südafrika, wo 77 % der Primärenergie aus Kohle erzeugt werden, sondern die Exporte, die etwa 30 % der Kohleförderung ausmachen. Noch gravierender sind aber die Probleme bei den Platingruppenmetallen (Bild 10). Obwohl mit 262,2 t nur etwa 2,9 % PGM weniger als im Jahr 2018 produziert wurden, laufen die Kosten für die Gewinnung und die Erlöse pro Tonne immer mehr auseinander, so dass sich zuletzt negative Gewinnmargen ergeben haben. Um einen weiteren negativen Trend zu verhindern, ist die „National Platinum Strategy“ ins Leben gerufen worden. Dort werden verschiedene Szenarien beschrieben, wie die Branche wieder in die Gewinnzone gelangen kann. Ein Mittel ist, Platin zu einer Währungsreserve der Notenbanken zu machen, ein anderes, die Wasserstoffwirtschaft mit Platinkatalysatoren anzukurbeln.

3. Typische Rohstoffimportländer

Hier sind die Grundvoraussetzungen von Land zu Land verschieden, in Abhängigkeit der jeweiligen lokalen Industrien und der vorhandenen Bodenschätze. Für alle Länder trifft aber gleichermaßen zu, dass es eine Reihe von kritischen, strategischen Rohstoffen gibt, die entweder nicht oder nicht in ausreichender Quantität oder Qualität vorhanden sind.

3.1 China

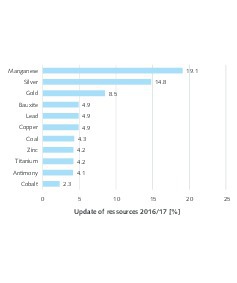

China betreibt wie kein anderes Land der Erde eine genaue Erfassung sämtlicher verfügbarer Rohstoff-Ressourcen und Reserven. Durch neue Erkundungsmaßnahmen wie die Satellitenerkundung werden in China für Reichweitenprognosen die Daten ständig angepasst. Bild 11 zeigt für einige wichtige mineralische Rohstoffe, wie sich nach dem heutigen Stand der Technik die wirtschaftlich abbaubaren Reserven vom Jahr 2016 auf das Jahr 2017 verändert haben [3]. Spitzenreiter sind dabei der Reserven für Manganerz und Silber mit hohen zweistelligen Wachstumsraten, Goldvorkommen steigen um 8,5 %, viele andere wichtige Erze liegen zwischen 4 und 5 % Wachstum. Schwierig ist die Einschätzung, inwieweit China mit seinen derzeitigen Technologien in der Lage ist, die hohen Ausbeuten der führenden Bergbauunternehmen zu erzielen. Experten gehen davon aus, dass hier noch große Defizite vorliegen.

Um seinen Rohstoffhunger zu stillen, setzt China seit nunmehr fast 20 Jahren auf Importe und hat dabei eine ganze Reihe erfolgreicher Strategien entwickelt. Auf der einen Seite werden Rohstoffe eingekauft, wie Eisenerz, Kokskohle oder wertvolle Metalle wie Kupfer, Nickel, Chrom, Mangan, Aluminium und Platin, die zu günstigen Preisen auf dem Weltmarkt verfügbar sind, andererseits beteiligen sich chinesische Firmen zunehmend an Bergbaufirmen oder in strategischen Projekten oder erwerben selbst Konzessionen. Zu den chinesischen Bergbaufirmen, die inzwischen zu den TOP 30 Bergbauunternehmen zählen, gehören neben den Energiefirmen China Shenhua Energy und Shaanxi Coal Industry inzwischen die Firmen China Molybdenum Co. und Zijin Mining Group Co., die beide sowohl über chinesische Minenbetriebe als auch Betriebe bzw. Beteiligungen im Ausland verfügen.

China Molybdenum wurde erst 2006 gegründet und betreibt die Gewinnung von Molybdän, Wolfram, Kupfer, Kobalt, Niob und von Phosphormineralien und gehört dort zumeist zu den weltweit führenden Unternehmen. Neben Betrieben in China wurde in Betriebe/JV hauptsächlich in Brasilien, Australien und der DRC (Demokratische Republik Kongo) investiert, wo man 2016 56 % der Anteile an der Kupfer-/Kobalt-Mine Tenge Fungurume (Bild 12) von Freeport-McMoRan erworben hat. Zijin Mining beschäftigt sich hauptsächlich mit der Gewinnung von Gold, Kupfer und Zink und ist durch seine Beteiligungen zu einem internationalen Minenunternehmen gewachsen. In Papua-Neuguinea hat man von Barrick Gold 50 % von deren 95 %-Anteil an der Porgera Goldmine (Bild 13) übernommen. Zijin ist in weiteren 10 Ländern im Ausland im Bergbau aktiv – darunter die DRC, Serbien und Kolumbien. Neben diesen Beispielen gibt es inzwischen zahlreiche weitere Projekte und M&A chinesischer Bergbaufirmen im Ausland.

3.2 USA

Die USA besitzen zwar eine große Zahl von Bodenschätzen, für wichtige mineralische Rohstoffe ist das Land aber auf Importe angewiesen. Bild 14 zeigt den Importanteil der USA an ausgewählten strategischen Rohstoffen für das Jahr 2018. Bei über 10 % mineralischen Rohstoffen wie Vanadium, Mangan, Seltenen Erden aber auch Niob, Tantal, Indium sind die USA zu 100 % auf Importe angewiesen. Bei weiteren mehr als 20 Rohstoffen ist die Abhängigkeit sehr hoch. Die USA haben deshalb 2019 eine Initiative zur Versorgung mit strategischen Rohstoffen im Rahmen der Elektromobilität gestartet, um die Abhängigkeit von China zu beenden. Der Initiative haben sich inzwischen zahlreiche Rohstofflieferländer wie Australien, Botswana, Peru, Brasilien, die DRC, Namibia, Sambia und die Philippinen angeschlossen. Mit der Initiative wollen die USA den Ländern ihre Expertise zur Exploration und Ausbeutung von Vorkommen u.a. für Lithium, Kupfer und Kobalt zur Verfügung stellen.

Es gibt zahlreiche weitere Projekte in den USA, die die Identifikation bisher nicht entdeckter kritischer Rohstoffvorkommen zum Ziel haben. Ein Projekt, welches von dem US Institut für Geological Surveys (USGS) mit dem Titel EarthMRI (USGS Earth Mapping Resources Inititative) vorangetrieben wird, zielt auf die Erkundung solcher Vorkommen im unwegsamen Gebiet von Alaska ab (Bild 15). Dabei sollen neue Wege der Erkundung von Bodenschätzen aus der Luft untersucht und zur Praxisreife geführt werden. Es wird ebenfalls an neuen Mining-Verfahren geforscht. Bei dem Verfahren, welches als Frasch-Process bezeichnet wird, und welches bisher für Schwefelablagerungen zum Einsatz gekommen ist, wird Heißwasser in den Boden injiziert, um bestimmte Bestandteile herauszulösen und mit Hilfe von Pressluft an die Oberfläche zu fördern.

3.3 Deutschland

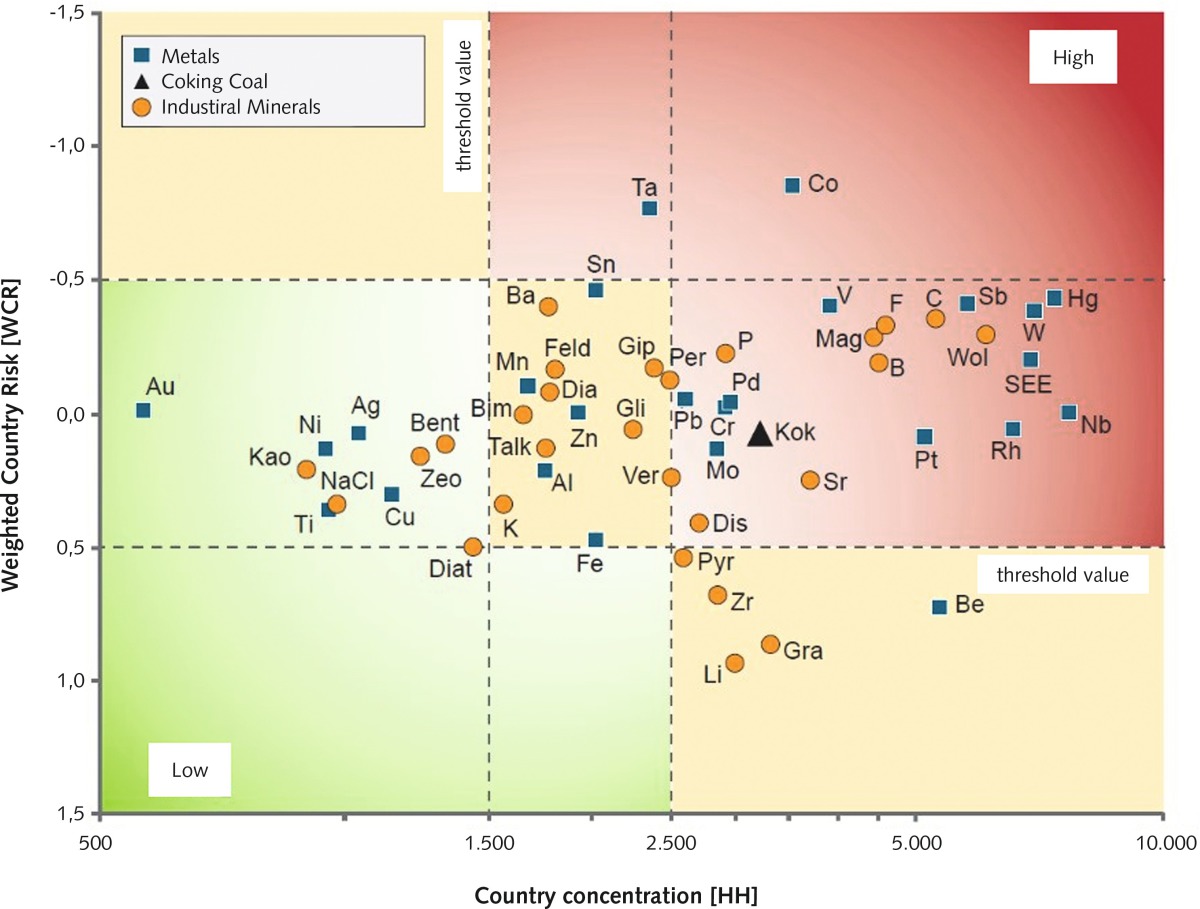

Die Bundesrepublik Deutschland ist im Hinblick auf mineralische Rohstoffe einer der größten Verbraucher weltweit. Während man bei nichtmetallischen Rohstoffen wie Kali und Salz oder den Steine-Erden-Mineralien auf heimische Vorkommen zurückgreifen kann, ist man bei den metallischen mineralischen Rohstoffen fast zu 100 % auf Importe angewiesen. Die Bundesregierung hat im März 2020 eine neue Rohstoffstrategie beschlossen, die im Kern die Rohstoffstrategie aus dem Jahr 2010 fortschreibt. Während die frühere Strategie noch weitgehend unter dem Eindruck von Preis- und Beschaffungsproblemen bei kritischen Rohstoffen stand, sind in der neuen Strategie die Probleme durch Nachfrageveränderungen, disruptive Technologien, Handelsstreitigkeiten, verantwortungsvolle Rohstoffgewinnung, sozial- und umweltgerechte Lieferketten und andere Nachhaltigkeitsthemen weiter verschärft [4]. Entsprechend hat sich die Zahl der kritischen Rohstoffe erhöht (Bild 16).

Dem Recycling von wichtigen NE-Metallen kommt daher in Deutschland eine immer größere Bedeutung zu. Die Aurubis AG mit Sitz in Hamburg (Bild 17) und mehreren anderen Standorten in Europe und den USA ist beispielsweise ein weltweit führender Anbieter von Nichteisenmetallen und der größte Kupferrecycler der Welt. Das Unternehmen verarbeitet komplexe Metallkonzentrate, Altmetalle und metallhaltige Recyclingstoffe zu Metallen mit höchster Qualität. Aurubis produziert jährlich mehr als 1 Mio. t Kupferkathoden und daraus diverse Produkte aus Kupfer oder Kupferlegierungen. Darüber hinaus erzeugt Aurubis viele andere Metalle wie Edelmetalle, Selen, Blei, Nickel, Zinn oder Zink. Zur Bedarfsdeckung reicht das Recycling heute noch nicht aus und somit ist das Unternehmen auch weiterhin auf Primärrohstoffe wie Kupferkonzentrat angewiesen und hat beispielsweise zuletzt mit Teck in Chile einen längerfristigen Liefervertrag abgeschlossen.

4 Ausblick zu den Bergbauunternehmen

Wenn es um neue Strategien bei der Rohstoffgewinnung geht, kommt den Bergbauunternehmen eine Schlüsselrolle zu. Im Fokus stehen dabei solche „Smart“-Praktiken und Technologien, die Ausbeuten erhöhen, Energien einsparen, die Wirtschaftlichkeit und Umweltverträglichkeit verbessern und für die Abnehmer marktgerechte Produkte erzeugen. Dies geschieht bereits in der Erkundung durch neue Erfassungs- und Planungsverfahren, eine verbesserte Produktivität und autonome Verfahren beim Erzabbau, höhere Durchsätze in der Aufbereitung durch fortschrittliche Prozesskontrolle, eine verbesserte Logistik und schließlich die Preismaximierung durch marktgerechte und -spezifische Produkte.

Literatur • Literature

[1] Harder, J.: New Realities – Australia’s mining industry in the doldrums. AT MINERAL PROCESSING, 6/2015, pp. 62-72

[2] Harder, J.: Current market developments – Russia’s mining industry on an upswing. . AT MINERAL PROCESSING, 3/2020, pp. 40 – 53

[3] Ministry of Natural Resources, PRC: China Mineral Resources 2018. Geological Publishing House, Beijing/China 2019

[4] Damm, S.: DERA Criticality Assessment 2019. Presentation at EU Raw Materials Week 2019 – 3rd EU Critical Raw Materials Event, Brussels/Belgium, 18 – 22 Nov 2019

Autor:

Dr.-Ing. Joachim Harder, OneStone Consulting Ltd. Varna/Bulgarien www.onestone.consulting

Joachim Harder studierte Verfahrenstechnik an der TU Braunschweig und promovierte dort. Nach mehr als 10 Jahren Industrietätigkeit in verschiedenen Managementfunktionen gründete er 1997 die Beratungsfirma OneStone Consulting. Dr. Harder ist ein anerkannter Experte im internationalen Marketing mit dem Schwerpunkt Marktanalysen für Geschäftsfeldstrategien. Er ist Autor diverser Publikationen und gefragter Redner auf internationalen Konferenzen.